La Dirección Nacional de Ingresos Tributarios (DNIT) informó que en mayo de 2025 la recaudación tributaria alcanzó los G. 4,7 billones, reflejando un crecimiento interanual del 7% impulsado por los principales impuestos internos y aduaneros.

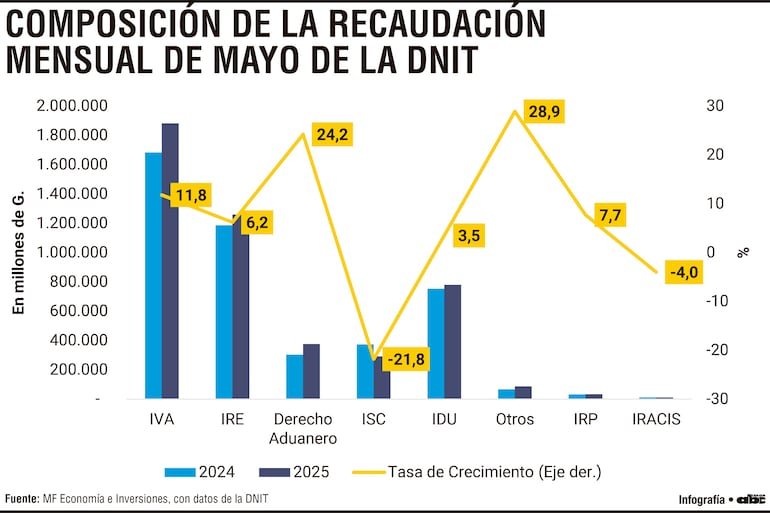

El Impuesto al Valor Agregado (IVA) se consolidó como la principal fuente de ingresos, con G. 1,88 billones, equivalente al 39,9% del total y un incremento del 11,8% frente a mayo de 2024. En segundo lugar, el Impuesto a la Renta Empresarial (IRE) aportó G. 1,26 billones (26,7% del total), con un alza del 6,2% interanual ABC Color.

Entre otros gravámenes, el Impuesto a los Dividendos y Utilidades (IDU) recaudó G. 779.562 millones (16,5%), el Derecho Aduanero sumó G. 376.083 millones (8,0%) y el Impuesto Selectivo al Consumo (ISC) alcanzó G. 292.153 millones (6,2%). El IRP y el IRACIS mantuvieron un dinamismo bajo, mientras que la categoría “Otros” creció 28,9%, llegando a G. 86.760 millones (1,8%).

Contribución por sectores económicos

De acuerdo con la DNIT, el comercio lideró el aumento de la recaudación interna con un aporte del 1,9% al crecimiento, seguido por construcción y servicios a empresas (1,4% cada uno) y telecomunicaciones e información (1,2%). Sectores como agricultura, minería y lácteos contribuyeron apenas con 0,1% cada uno, mientras que el resto de actividades sumó un 2,4%, reflejando una base diversificada pero fragmentada.

Recaudación aduanera

En el ámbito aduanero, informática y telecomunicaciones lideraron la captación con un 6,0% de incidencia, seguidos por combustibles y productos del petróleo (2,2%), vehículos (0,9%), y otros rubros como bienes de capital, repuestos y manufacturas textiles (0,7% cada uno).

Perspectivas y desafíos

El fuerte peso del IVA en la estructura tributaria evidencia la dependencia del consumo como base de financiamiento estatal, lo que expone la recaudación a eventuales fluctuaciones de la demanda interna. La participación combinada de los impuestos sobre la renta (IRE, IDU e IRP) representa el 43,9%, con disparidades en su eficiencia y evolución.

Para diversificar y robustecer la recaudación, la DNIT deberá enfocarse en fortalecer la fiscalización, promover la educación tributaria y revisar los beneficios fiscales que reducen la base imponible efectiva.

Fuente: ABC Color